Canarias, el archipiélago con la mejor tributación en Europa

La Zona Especial Canaria (ZEC) es un régimen fiscal específico que opera en las Islas Canarias, España. Esta zona ofrece beneficios fiscales significativos a las empresas que se establecen y operan dentro de ella.

Las principales ventajas de la ZEC son:

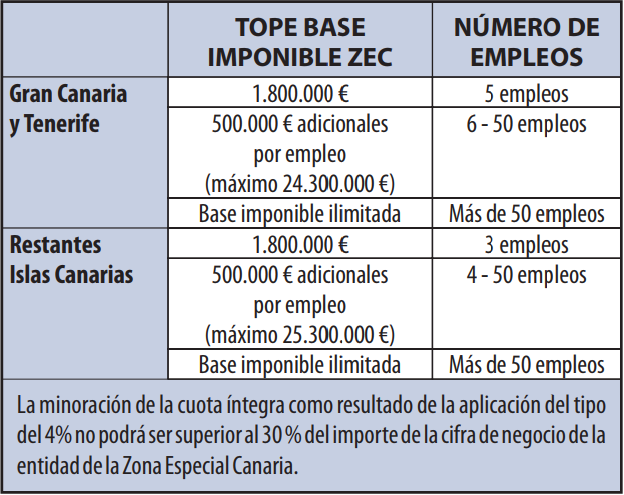

Tipo Impositivo Reducido: Las empresas que operan dentro de la ZEC pueden beneficiarse de un tipo impositivo reducido en el Impuesto sobre Sociedades, llegando a ser tan bajo como un 4% en comparación con el tipo general del Impuesto sobre Sociedades en España.

Exención de Impuestos: Los beneficios generados por las operaciones fuera de las Islas Canarias están exentos de impuestos en España.

Flexibilidad Laboral y Aduanera: La ZEC permite mayor flexibilidad en la contratación de empleados y ofrece ventajas en términos de importación y exportación.

Las empresas que deseen establecerse en la Zona Especial Canaria deben cumplir ciertos requisitos y actividades económicas específicas para poder beneficiarse de este régimen fiscal especial. Este régimen ha sido diseñado para fomentar la inversión y el desarrollo económico en las Islas Canarias, atrayendo empresas que deseen aprovechar estos beneficios fiscales y operar desde este enclave estratégico en el Atlántico.

Otros beneficios para los inscritos en la ZEC son:

-Exención del pago de impuestos sobre transmisiones patrimoniales

-Exención del pago de impuestos sobre actos jurídicos

-Exención, en casos particulares, del pago del Impuesto General Indirecto Canario.

-La ZEC está alineada, en algunas operaciones, con todos los beneficios ofrecidos por el REF, como la deducción para inversiones, la RIC y las Zonas Francas, de las cuales hablaremos en el próximo artículo.

-Exención para personas físicas y jurídicas del impuesto sobre la renta para NO Residentes en Canarias.

La ZEC cubre todo el territorio de Canarias con dos distinciones:

-En cualquier lugar cuando el objeto social o el núcleo de negocios se refiere únicamente a la prestación de servicios.

-Limitada a áreas específicas en el caso de que el objeto social de las empresas involucre la producción, manipulación, transformación y comercialización de bienes."

Para inscribirse en la ZEC de Canarias, es necesario que su proyecto cuente con una autorización ministerial previa (Autorización Previa) capaz de identificar y analizar adecuadamente la iniciativa empresarial para determinar si cumple con todos los requisitos para ser inscrito en la ZEC.

La solicitud debe ir acompañada de una descripción detallada de las actividades que la empresa tiene la intención de realizar desde el momento de su registro. El proceso de inscripción implica una solicitud inicial cuya documentación será analizada por dos comisiones: una técnica y otra del Consejo Rector.

Una vez obtenida la autorización previa, el empresario tiene 18 meses para iniciar la actividad. En caso de decidir no establecer el nuevo negocio, no tendría ninguna obligación al respecto.

Estos son los simples pasos explicados de cómo proceder con la inscripción en la ZEC, junto con todos los beneficios asociados. En el próximo artículo, hablaré sobre el RIC, otra herramienta económica implementada por la Comunidad Autónoma, que permite a las empresas autofinanciarse sin contraer deudas y, sobre todo, sin costos. Mi despacho está a su completa disposición para cualquier consulta adicional sobre el tema.

Como inscribirse a la ZEC

Para inscribirse en la ZEC de Canarias, es necesario que su proyecto cuente con una autorización ministerial previa (Autorización Previa) capaz de identificar y analizar adecuadamente la iniciativa empresarial para determinar si cumple con todos los requisitos para ser inscrito en la ZEC.

La solicitud debe ir acompañada de una descripción detallada de las actividades que la empresa tiene la intención de realizar desde el momento de su registro. El proceso de inscripción implica una solicitud inicial cuya documentación será analizada por dos comisiones: una técnica y otra del Consejo Rector.

Una vez obtenida la autorización previa, el empresario tiene 18 meses para iniciar la actividad. En caso de decidir no establecer el nuevo negocio, no tendría ninguna obligación al respecto.

Estos son los simples pasos explicados de cómo proceder con la inscripción en la ZEC, junto con todos los beneficios asociados. En el próximo artículo, hablaré sobre el RIC, otra herramienta económica implementada por la Comunidad Autónoma, que permite a las empresas autofinanciarse sin contraer deudas y, sobre todo, sin costos. Mi despacho está a su completa disposición para cualquier consulta adicional sobre el tema.

© Derechos de autor. Todos los derechos reservados.

Necesitamos su consentimiento para cargar las traducciones

Utilizamos un servicio de terceros para traducir el contenido del sitio web que puede recopilar datos sobre su actividad. Por favor revise los detalles en la política de privacidad y acepte el servicio para ver las traducciones.